Due dati sul commercio di armi: la posizione dell’Italia

La dinamica del riarmo ha subito negli ultimi anni un processo di accelerazione in tutti i paesi del mondo. Tuttavia sono in corso significativi cambiamenti nelle dinamiche di produzione fra i vari paesi fornitori e nella distribuzione delle quote di mercato.

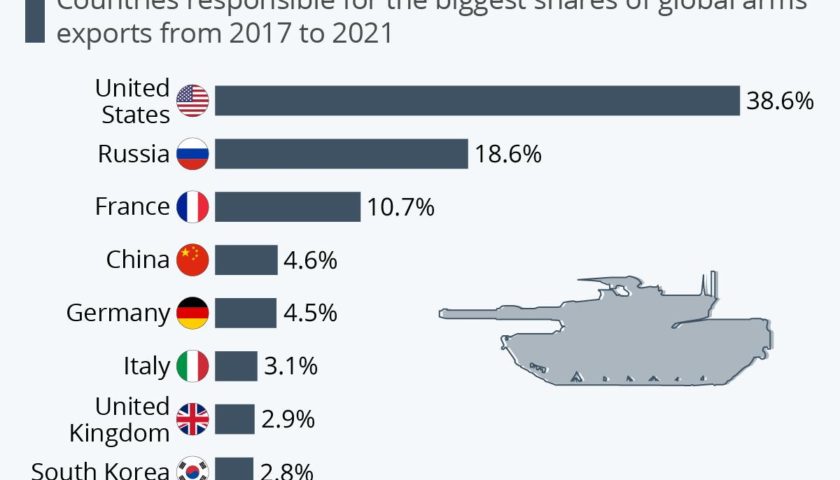

I due maggiori produttori ed esportatori mondiali di armi, Stati Uniti e Russia, hanno presentato dinamiche contrapposte: mentre i primi, al 2022, hanno evidenziato un incremento del 14% delle esportazioni, raggiungendo la quota del 40% nel mercato globale, la Russa ha ridotto i propri volumi del 31%, passando dal 22% al 16% del mercato globale.

Anche il panorama dei paesi compratori è parzialmente cambiato: -59% di acquisti dalla Russia per l’India, mentre sono aumentate le forniture alla Cina ed ai paesi dell’area mediterranea e mediorientale (Egitto e Libia). In questo panorama la Francia ha conquistato una fetta ulteriore di mercato (in particolare con l’India) passando da 7 a 11% del mercato globale.

L’Italia ha fatto “egregiamente la sua parte” incrementando le produzioni del 45%, superata a livello mondiale solo dalla Corea del sud con +75% (nel caso della Corea del Sud, un’importante vendita all’Indonesia ha aumentato la cifra delle esportazioni del paese). Il più grande partner di esportazione dell’Italia è l’Egitto, ma le vendite nel 2021 sono aumentate maggiormente in Qatar, Turchia e Kuwait.

Nel 2023 il valore complessivo delle licenze rilasciate per il trasferimento di materiali d’armamento è stato di 7,56 miliardi di euro: 6,31 miliardi sono stati riferiti ad esportazioni mentre 1,25 miliardi ad importazioni (escluse le movimentazioni intra-comunitarie UE/SEE). Rispetto al 2022 si è assistito ad un rilevante incremento delle autorizzazioni individuali di esportazione (cioè quelle rilasciate verso singoli Paesi per sistemi d’arma specifici) che sono aumentate di oltre il 24% per un ammontare complessivo di 4,766 miliardi di euro. Il trend di crescita viene confermato anche per quanto riguarda le Licenze globali (sia di progetto che di trasferimento) per co-produzioni strutturate con Paesi UE-NATO: +37% per un valore cumulato di poco meno di 1,5 miliardi di euro. Come al solito le non ben chiarite, nella loro natura, autorizzazioni di intermediazione hanno registrato un andamento altalenante con la riduzione da 397 ad 87 milioni circa rispetto al 2022 (ma con un dato in linea con gli anni precedenti). La crescita delle due grandi tipologie di autorizzazione si riflettono sul dato complessivo e porta ad un aumento dell’export militare italiano dai 5.289 milioni di euro del 2022 ai 6.311 milioni di euro del 2023. I Paesi destinatari di autorizzazioni nel 2023 sono stati 82, un dato in linea con quello degli anni precedenti (erano 84 nel 2022). Le cifre ricavate dalle Relazioni ex legge 185/90 evidenziano una crescita strutturale e continuativa della capacità di export dell’industria militare italiana, pur non trovandoci ai livelli di record del triennio 2015-2017 (caratterizzato dalle “mega commesse” per sistemi d’arma aerei e navali verso le petro-monarchie del Golfo Persico).

Per quanto attiene i destinatari sono 14 gli Stati che hanno registrato oltre 100 milioni di euro nel totale delle licenze: al primo posto la Francia (465 milioni) seguita da Ucraina (417 milioni), Stati Uniti (390 milioni) e Arabia Saudita (363 milioni). Tutti gli altri Paesi hanno totali minori di 300 milioni e tra i primi (con governi coinvolti in conflitti armati e violazioni di diritti umani) la Turchia (231 milioni di autorizzazioni), l’Azerbaijan (156 milioni) e il Kuwait (125 milioni).

Spicca ovviamente il grande controvalore di licenze (15 in totale per 417 milioni complessivi) rilasciate verso l’Ucraina, che negli anni precedenti non era praticamente mai presente nell’elenco, vista la situazione di conflitto in corso a seguito dell’invasione russa del febbraio 2022. Tali autorizzazioni sono state concesse verso un paese in stato di guerra, in deroga ai criteri della Legge185/90 ma anche del Trattato ATT e della Posizione Comune UE.

Pur in assenza di ulteriori dettagli sugli specifici materiali d’armamento autorizzati verso Kiev (per opposizione del segreto di Stato), questi risultano però inseriti nelle seguenti categorie:

002 armi o sistemi d’arma di calibro superiore a 12,7 mm;

003 munizioni;

005 apparecchiature per la direzione del tiro;

006 veicoli terrestri;

007 agenti tossici, chimici o biologici, gas lacrimogeni, materiali radioattivi;

008 esplosivi e combustibili militari;

011 apparecchiature elettroniche.

Le maggiori operazioni per esportazioni di sistemi militari sono state svolte da cinque gruppi bancari: UniCredit che riporta “importi segnalati” per 1.282.246.773 euro (30,9%); IntesaSanpaolo che riporta “importi segnalati” per 729.205.590 euro (18,8%); Deutsche Bank per 766.235.419 euro (19,1%); Banca Popolare di Sondrio per 356.809.709 euro (8,5%) e Banca Nazionale del Lavoro per 225.199.389 euro (7,25%). Da segnalare che UniCredit è anche il primo gruppo bancario nella classifica degli “Importi per nuove operazioni” relativi a “Finanziamenti-Garanzie” alle aziende militari per le esportazioni di armamenti.

Questi dati estratti dalla relazione annuale obbligatoria al senato imposta dalla Legge 185/90, potrebbero in futuro non essere più disponibili con l’approvazione del DDL governativo voluto dal governo Meloni, che limita le tipologie e il quantitativo di dati che l’Esecutivo deve trasmettere al Parlamento e addirittura andando ad eliminare completamente la parte della Relazione relativa ai flussi finanziari verso le banche.

A livello europeo l’Italia si è dimostrata la più dinamica del settore raggiungendo il rango di maggior produttore, in particolare di: elicotteri, bombe, siluri, razzi e missili (Leonardo SpA e Fincantieri)

Leonardo, RWM, Iveco e Avio le principali società esportatrici

Passando invece alle principali società esportatrici di armamenti (hanno un peso finanziario del 91,89% sul valore totale delle autorizzazioni), domina la classifica Leonardo (26,96%), seguita da RWM Italia (12,88%), terza Iveco Defence Vehicles (11,27%), quarta Avio Spa (8,17%). Tutte e quattro rappresentano circa il 59% del valore complessivo.

In particolare, il colosso della difesa e aerospazio guidato da Roberto Cingolani (30,2% è di proprietà del Ministero del tesoro e delle finanze; il 50% è di proprietà di un azionariato istituzionale estero, di cui il 57% è costituito da nord americani; un 19% è costituito da investitori individuali) è destinatario di circa il 21% del totale delle autorizzazioni (434 su 2.101), confermandosi società leader con 1,2 miliardi (1,8 miliardi nel 2022, 1,58 miliardi nel 2021, 1,24 miliardi nel 2020). RWM Italia (subalterna italiana della casa madre tedesca, produce in Italia soprattutto proiettili e bombe) è salita al secondo posto con 614 milioni (45 milioni nel 2022, era nona nel 2021), mentre Iveco Defence Vehicles (ex Fiat attualmente Exor N.V. detiene la maggioranza relativa della società, con una quota del 27,06% del capitale sociale) si posiziona al terzo posto con 537 milioni (539 milioni nel 2022, era seconda con 856 milioni nel 2021, terza nel 2020 con 340 milioni). Seguono poi MES Spa (Meccanica per l’elettronica e servomeccanismi) con 32 autorizzazioni per 346,3 milioni di euro, Rheinmetall Italia con 17 autorizzazioni per 287,3 milioni e GE Avio con 38 autorizzazioni dal valore complessivo di 227 milioni.

Fincantieri SpA spicca nel settore navale, il suo azionariato è costituito: 71,32% da CDP Equity; 28,61% azionariato diffuso; 0,7% Fincantieri SpA (CDP Equity è una holding di investimenti controllata al 100% da Cassa Depositi e Prestiti).

Nel Piano Industriale 2023-2027 si recita fra l’altro “ …Presente da sempre nel settore della difesa, dal 1990 il Gruppo ha consegnato oltre 130 unità navali di cui circa 50 all’Italia, altrettante agli Stati Uniti ed oltre 30 unità a marine militari di altri paesi esteri. Fincantieri è inoltre partner strategico della Marina Militare Italiana, tra le più moderne al mondo. È leader di mercato per le navi di superficie ad alto contenuto tecnologico, sta consolidando la capacità di produrre sommergibili di nuova generazione e continua a dimostrare nel corso degli anni la sua forza nel rispondere alle esigenze dei clienti nazionali ed internazionali. La spesa per mezzi navali è prevista crescere in linea con la spesa globale per la difesa, trainata dagli investimenti delle nazioni dell’Europa Occidentale e dell’Asia-Pacifico. Forte della sua capacità di integratore di piattaforma e dei programmi in esecuzione, il Gruppo intende potenziare la propria efficacia commerciale verso marine militari di primario rilievo nello sviluppo anche di nuovi progetti in mercati esteri accessibili, quali l’area asiatica e il Medio Oriente.”

Per quanto riguarda la minaccia nucleare, ancora viva e presente sullo scenario mondiale, stando ai dati della Federation of American Scientists (FAS), organizzazione non profit americana nata nel 1945 per occuparsi di questioni relative alla sicurezza nazionale, nel 2022 le testate nucleari a disposizione degli eserciti (il dataset non tiene infatti conto di quelle inviate allo smaltimento) sono 9.440. Di queste quasi la metà sono conservate negli arsenali russi, che ne possono contare 4.477. Al secondo posto gli Stati Uniti che ne hanno a disposizione 3.708. In Europa le potenze nucleari sono Francia (290) e Regno Unito (180). In Medio Oriente c’è Israele (90), in Asia c’è Cina (350), Pakistan (165), India (160) e Corea del Nord (20). Come specificano i ricercatori del FAS, si tratta di stime, dato che per molti paesi il numero di testate nucleari a disposizione rimane un segreto di Stato.

[Nella seconda metà degli anni Ottanta del secolo scorso, le testate nucleari esistenti superavano abbondantemente le 60mila unità, più di sei volte tanto quelle presenti oggi negli arsenali. Nella seconda metà degli anni ’60, qualche anno dopo la crisi di Cuba, gli Stati Uniti hanno toccato il proprio record superando le 31mila unità. Mentre quella che all’epoca si chiamava Unione Sovietica superò le 40mila unità nel 1986, prima di iniziare un percorso di smantellamento, proseguito anche dopo la sua dissoluzione nel 1991.]

Per quanto riguarda Israele, nel 2023, il valore delle esportazioni autorizzate verso Tel Aviv (9,9 milioni) è rimasto stabile rispetto all’anno precedente, mentre quello delle importazioni ha realizzato una crescita importante, raggiungendo i 31,5 milioni (settimo posto tra i Paesi di provenienza). “Come noto, le caratteristiche dell’azione israeliana su Gaza in reazione al criminale assalto condotto da Hamas, dopo il 7 ottobre 2023 hanno indotto a valutare la concessione di nuove autorizzazioni verso Israele con particolare prudenza” spiega la relazione ricordando che risulta “sospesa la concessione di nuove autorizzazioni all’esportazione di armamenti”. Altra questione invece le importazioni. “Sono triplicati invece gli acquisti dell’Italia di armi da Tel Aviv: le importazioni sono passate da 9,81 a 31,54 milioni” evidenzia il Sole 24 Ore.

Il dato import

Nel 2023 il valore delle 478 autorizzazioni individuali di importazione ammonta a 1,25 miliardi di euro, registrando quindi una crescita del 71,88% rispetto al 2022 (in cui sono state concesse 309 autorizzazioni, per un valore di 727 milioni di euro), del 84,28% rispetto al 2021 (in cui sono state concesse 365 autorizzazioni, per un valore di 678 milioni di euro) e del 617,75% rispetto al 2020 (in cui sono state concesse 176 autorizzazioni, per un valore di 174 milioni).

Sempre per quanto riguarda le importazioni definitive del 2023 emerge che, il 40,46% (circa 506 milioni di euro) proviene dagli Stati Uniti d’America, mentre il 26,63% (circa 333 milioni) dalla Svizzera, l’11,41% dal Regno Unito (circa 143 milioni), l’ 8,91% (circa 111 milioni) dall’India ed il 5,64% dal Canada (circa 71 milioni).

Marco Paganini

Bibliografia

Dati tutti reperibili in rete, fra gli altri:

Export armi italiane: continua la crescita delle autorizzazioni, mentre la modifica della Legge 185/90 potrebbe sgretolare la trasparenza; 3 Aprile 2024 (https://retepacedisarmo.org/export-armi/)